各位朋友,大家好!小编整理了有关异地做工程如何缴税的解答,顺便拓展几个相关知识点,希望能解决你的问题,我们现在开始阅读吧!

外地工程项目预缴税税点

1、跨地区项目部预缴税款:应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴(只限于跨省、自治区、直辖市和计划单列市设立的项目部。

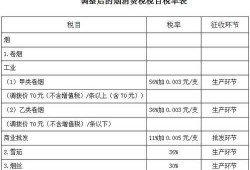

2、异地施工预缴哪些税 增值税,一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

3、建筑服务异地预缴税款的税率按照营业税率的70%执行,最高税率为11%;若属于建筑劳务,则按照个人所得税税率的20%缴纳,不存在最高税率。

4、纳税人应按照上述(1)、(2)计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

建筑公司异地施工如何纳税

法律分析:建筑企业到异地承包施工项目的,要在施工项目所在地预缴增值税,在机构所在地申报纳税。

跨地区项目部预缴税款:应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴(只限于跨省、自治区、直辖市和计划单列市设立的项目部。

异地施工预缴哪些税 增值税,一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

异地施工怎么缴税

法律分析:建筑企业到异地承包施工项目的,要在施工项目所在地预缴增值税,在机构所在地申报纳税。

异地施工预缴哪些税 增值税,一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机关填开的外出经营活动税收管理证明,向营业地税务机关报验登记,接受税务管理。

外地工程项目预缴税税点预缴缴税款=(全部价款和价外费用-支付的分包款)÷(1+11%)×2%在项目所在地国税机关预缴增值税和所得税。再由总机构向机构所在地国税申报以上税种。

施工企业采用由机构所在地开具《外出经营活动税收管理证明》(以下简称《外经证》),经工程所在地税务机关进行报验登记后,按照营业税暂行条例规定的时间确认收入,由工程所在地税务机关开具工程款发票并申报缴纳营业税等相关税费。

异地工程预缴企业所得税计算公式

预缴缴税款=(全部价款和价外费用-支付的分包款) ÷(1+11%)×2 在项目所在地国税机关预缴增值税和所得税。再由总机构向机构所在地国税申报以上税种。

外地工程项目预缴税税点预缴缴税款=(全部价款和价外费用-支付的分包款)÷(1+11%)×2%在项目所在地国税机关预缴增值税和所得税。再由总机构向机构所在地国税申报以上税种。

纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。法律依据:《中华人民共和国企业所得税法》 第三条 居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

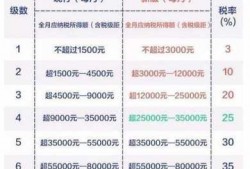

预缴税款的计算方法如下: 首先,根据公司在上一纳税年度的实际利润,按照法定税率计算应缴纳的企业所得税。 然后,根据公司预计的当年经营状况和预计的盈利水平,进行预缴税款的计算。

小规模纳税人跨县(市、区)提供建筑服务,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

咨询个问题:建筑业跨区域经营在异地已经预缴了税款,回本地申报。附加税系统显示查不到预缴资讯。

异地施工如何纳税

法律分析:建筑企业到异地承包施工项目的,要在施工项目所在地预缴增值税,在机构所在地申报纳税。

异地施工预缴哪些税 增值税,一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

法律主观:建筑公司异地施工纳税如下:在一个地级市内,跨区、县及县级市施工的,建筑公司不需要在施工地申报缴纳增值税,其在单位机构所在地可以正常申报纳税。

以上内容就是解答有关异地做工程如何缴税的详细内容了,我相信这篇文章可以为您解决一些疑惑,有任何问题欢迎留言反馈,谢谢阅读。