好久不见,今天给各位带来的是房贷本金怎么还款合适,文章中也会对房贷的本金怎么算进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

房贷还款选择哪种方式合适

房贷还款方式有等额本金和等额本息,其实至于哪种还款方式好需要根据个人的收入来决定;如果个人收入比较高建议大家选择等额本金,如果收入比较少建议选择等额本息。

等额本息还款 这是目前最为普遍,也是大部分银行长期推荐的方式。等额本息的还款方式就是把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。

分阶段还款法 分阶段还款法是个人住房商业贷款的还款方式之一。如果我们选择分阶段还款法,那么我们可以将贷款分为5个阶段,根据自己的实际情况,选择各个阶段偿所偿还的本金。

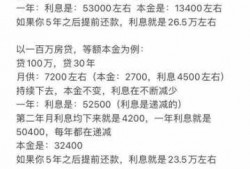

提前还房贷款最正确的方法 一次性还清 即一次还清全部贷款。这种还款方式是要求借款人将贷款的利息和贷款的本金全部结算清楚,一次性还清这种方式对于购房者是最划算的。

贷款怎样还划算

1、等额本息还款法,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

2、给房贷还款,可以按照自身还款能力选择以下合适自己的还款方式,主要有两种:等额本息等额本息还款方式在整个贷款期限内,月还款额都将保持一致。不过本金和利息的占比会不断发生变化。

3、问题二:银行贷款怎么还款划算 银行贷款还款方式一般包括等额本息还款、等额本金还款、一次性还本付息、按期付息还本等几种。 等额本息还款:这是目前最主流的还款方式。

4、房贷怎么还才最划算 展开全部目前最常用的还款方式主要有两种,一种是等额本息还款法,一种是等额本金还款法。等额本息还款法,即借款人每月以相等的金额偿还贷款本金和利息。

房贷等额本金第几年还清最划算?

1、如果还款期未过1/3的话,例如贷款30年,这时候等额本金第7年还款是划算的;但是如果还款期已经超过1/3的话,例如贷款20年,那么这时候是不太划算的。

2、比如说,房贷期限为30年,那么前10年还款就是最划算的。至于等额本息,由于贷款利息要多于等额本金,因此提前还款的最佳时间为还款周期的二分之一,即30年的房贷,前15年提前还款都比较划算。

3、所谓“等额本金二十年第五年还”,其实是说还款期限二十年、采取等额本金还款法的房贷若要进行提前还款,选在第五年还会比较划算。因为第五年还处于还款前期,此时操作提前还款,可以减免掉不少利息。

房贷怎么还款最划算

1、给房贷还款,可以按照自身还款能力选择以下合适自己的还款方式,主要有两种:等额本息等额本息还款方式在整个贷款期限内,月还款额都将保持一致。不过本金和利息的占比会不断发生变化。

2、分阶段还款法 分阶段还款法是个人住房商业贷款的还款方式之一。如果我们选择分阶段还款法,那么我们可以将贷款分为5个阶段,根据自己的实际情况,选择各个阶段偿所偿还的本金。

3、房贷还款比较划算的方式有以下三种:分阶段还款:这是房贷还款的主要方式之选择分阶段还贷适用于能够对于还贷能力有信心,且有明确的分阶段还贷需求的贷款人。根据贷款人的实际情况来偿还不同阶段的贷款。

4、【法律分析】:房贷哪种还款方式最划算因人而异,看自己的实际情况。最为主要的房贷还款方式有两种,分别是等额本金还款法和等额本息还款法。

5、全部提前还款。购房者将剩余的全部贷款一次性还清,但是已付的利息是不会被退还的,剩余利息可以免除。部分提前还款,剩余的贷款保持每月还款额不变,将还款期限缩短,这种方式可以节省较多的利息。

6、房贷有打算提前还贷的选择等额本金比较划算 等额本金还款,是指贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

房贷怎么还最划算?

1、房贷怎么还款最划算 现在有一种比较流行的说法,说银行放贷要先收利息,月供前期还的都是利息,等利息都还完了再还本金。其实,这种说法并不正确。银行在为借款人计算房贷还款额的时候,一般是按月计息。

2、分阶段还款法分阶段还款法是个人住房商业贷款的还款方式之一。如果我们选择分阶段还款法,那么我们可以将贷款分为5个阶段,根据自己的实际情况,选择各个阶段偿所偿还的本金。

3、银行房贷有等额本息的还款方式、等额本金还款两种还款方式。等额本息的还款方式是目前比较受到大家欢迎的还款方式,也是银行推荐的还款方式。这是一种固定款额支出的还款方式。

4、房贷怎么还才最划算 展开全部目前最常用的还款方式主要有两种,一种是等额本息还款法,一种是等额本金还款法。等额本息还款法,即借款人每月以相等的金额偿还贷款本金和利息。

以上内容就是解答有关房贷本金怎么还款合适的详细内容了,我相信这篇文章可以为您解决一些疑惑,有任何问题欢迎留言反馈,谢谢阅读。