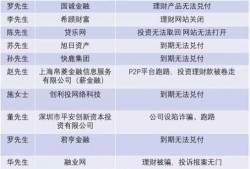

哈喽!相信很多朋友都对金融学中如何衡量风险不太了解吧,所以小编今天就进行详细解释,还有几点拓展内容,希望能给你一定的启发,让我们现在开始吧!

风险的类别如何划分?如何衡量风险?

1、纯粹风险:纯粹风险是指只有损失机会而无获利可能的风险。比如房屋所有者面临的火灾风险、汽车主人面临的碰撞风险等,当火灾碰撞事故发生时,他们便会遭受经济利益上的损失。

2、按照风险因素进行分类 (1)根据风险因素的性质分类,可以划分为有形风险因素和无形风险因素。有形风险因素是指导致风险事项发生以及对风险后果产生影响的物质方面的因素。有形因素不为人力所控制,是人力难以左右的因素。

3、按照性质分类,风险可以分为纯粹风险与投机风险。

金融机构衡量市场风险有哪些指标

贝塔系数、波动值( V o l a t i l i t y)、夏普指数( S h a r p e)前两种数值越大,代表风险越高;夏普指数越大,则代表风险承担得越值得。

相对指标久期,债券价格对利率变化的敏感程度,久期用于衡量利率风险。凸性,久期本身对利率变化的敏感程度,通常与久期配合使用,提高利率风险度量的精度。

有夏普比率和MAR比率等夏普比率夏普比率(Sharpe__atio)可能是市场中最知名的衡量风险和回报的指标。夏普比率是由诺贝尔获奖者威廉夏普于1966年提出的。

金融市场风险的系统性可以通过以下几个指标进行衡量:金融市场波动性:波动性指标可以反映市场情绪和市场对未来经济走势的预期。通常使用的指标包括波动率指数、Beta系数、波动幅度等。

在金融学中,衡量资产风险大小的指标有那些?

可以用来衡量风险大小的指标有标准离差和标准差率。

可以用来衡量风险大小的指标有标准离差和标准差率。标准离差是样本方差的正平方根。标准离差率是标准离差与期望值之比。

衡量风险的指标有三个:第一个:贝塔系数:该指数的指标数值较大的话,就意味着该项目存在的风险会比较大。

下列各项中,可用来衡量风险大小的指标有()。

度量风险的指标种类:敏感性指标,用于衡量资产价值对某一风险因子的敏感性。

在财务管理中衡量风险大小的指标有标准离差、β系数、标准离差率。财务管理是在一定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。

如何衡量金融市场中的非线性风险?

衡量非线性的技术参数包括:IMD3 IP3。IP3越高表示线性度越好和更少的失真。从数学的角度看,IP3 是基波在理想线性输出曲线和三阶失真输出曲线交点的理论输入功率。

方差-协方差方法:该方法用统计分析的方式分析资产价格波动率之间的相关性和差异性,以此来衡量市场波动的风险。历史模拟方法:该方法是基于历史时间段内资产价格变动的数据,通过计算波动率和风险值来评估市场风险。

时序性 金融风险是具有一定时序性的,通常是从某个时间点开始,随着越来越多的投资者参与,金融风险会逐渐放大。同时,随着市场的不断变化和投资者的不同操作,不同时间点的金融风险也可能不尽相同。

但由于对分布形式的特殊假定和灵敏度的局部特征,分析方法很难有效处理实际金融市场的厚尾性和大幅波动的非线性问题,往往产生各种误差和模型风险。模拟方法可能很好的处理非线性和、非正态问题。

测量金融风险的方法众多,以下是常用的几种方法:历史模拟法:通过分析过去的市场数据,计算资产或投资组合在不同市场环境下面临的风险和回报,以此预测未来的表现。

到此,以上就是小编对于简述金融风险度量的几种方法的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。