欢迎进入本站!本篇文章将分享商标如何计提减值,总结了几点有关商标计提折旧吗的解释说明,让我们继续往下看吧!

计提资产减值准备是什么意思啊?

减值准备是指资产的账面余额超过其可收回金额,判断资产是否减值,应依据资产可能已经发生减损的某些迹象,如果存在任何一种迹象,企业应对其可收回金额进行正式估计。

资产减值,是指资产的可收回金额低于其账面价值。坏账准备、存货跌价准备、固定资产减值准备、无形资产减值准备、在建工程减值准备、长期投资减值准备、委托贷款减值准备、短期投资跌价准备。

计提资产减值准备是资产未来可能流入企业的全部经济利益低于该资产现有的账面价值,而在会计上对资产的减值情况进行确认、计量。以存货为例,资产负债表日,存货应当按照成本与可变现净值孰低计量。

就是资产不能总保持原值,会减值啊,在会计处理的时候就需要把这方面考虑进去,所以计提资产减值准备。

计提资产减值,是指资产的可收回金额低于其账面价值,把这个差额当做损失处理,或从公司利润中抵消,而资产减值的原因可能在于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等。

就是在利润表中的资产减值准备的数字,就是平时计提的坏账准备,固定资产减值准备等等这类的减少了公司的利润但是没有实际现金流出的项目。

计提资产减值准备怎么计算的

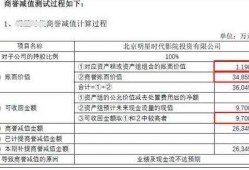

1、计提减值准备的计算公式:计提减值金额=账面价值-可收回金额。

2、计提减值准备的金额=资产账面价值—可收回金额。资产的可收回金额低于其账面价值的,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。

3、固定资产减值准备计算公式:当固定资产的可收回金额小于固定资产原值-累计折旧,则固定资产减值金额=固定资产原值-累计折旧-可回收金额。

4、固定资产减值准备计算公式:如果可回收金额固定资产原值-累计折旧,则固定资产减值金额=固定资产原值-累计折旧-可回收金额。

什么叫计提减值准备,计提减值准备有什么作用?

计提资产减值准备是指资产未来可能流入企业的全部经济利益低于该资产现有的账面价值,而在会计上对资产的减值情况进行确认、计量。资产计提的减值准备包括坏账准备、存货跌价准备、固定(无形)资产减值准备等。

计提资产减值准备,意味着资产价值是动态的,而不是静态的。 计提资产减值准备,是一种预案,实际上并没有发生,未来可能潜在发生,而只有当其真实发生,才可能体现在财务核算结算。

减值准备是指资产的账面余额超过其可收回金额,判断资产是否减值,应依据资产可能已经发生减损的某些迹象,如果存在任何一种迹象,企业应对其可收回金额进行正式估计。

计提资产减值准备的实质是用价值计量代替成本计量,并将账面金额大于价值部分确认为资产减值损失或费用。计提资产减值准备为资产的真实价值提供量度,更加注重信息的相关性。

什么是计提减值

1、计提减值是指资产的帐面价值超过其可收回金额,判断资产是否减值,应依据资产可能已经发生减损的某些迹象,如果存在任何一种迹象,企业应对其可收回金额进行正式估计。

2、计提资产减值,是指资产的可收回金额低于其账面价值,把这个差额当做损失处理,或从公司利润中抵消,而资产减值的原因可能在于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等。

3、根据查询会计网显示,计提减值准备即计提资产减值准备是指资产未来可能流入企业的全部经济利益低于该资产现有的账面价值,而在会计上对资产的减值情况进行确认、计量。

4、减值准备是指资产的账面余额超过其可收回金额,判断资产是否减值,应依据资产可能已经发生减损的某些迹象,如果存在任何一种迹象,企业应对其可收回金额进行正式估计。

小伙伴们,上文介绍商标如何计提减值的内容,你了解清楚吗?希望对你有所帮助,任何问题可以给我留言,让我们下期再见吧。