接下来,给各位带来的是企业希望如何对待商誉的相关解答,其中也会对如何看待商誉进行详细解释,假如帮助到您,别忘了关注本站哦!

商誉对企业有哪些影响呢?

商誉减值就是对公司和企业的商业名誉进行了一定的减分。这种减分会直接导致公司的业务和企业的形象。

通常,商誉的产生主要由于1)资源的整合效应;2)未来收益的折现等因此,但都属于不太靠谱的东西,所以,商誉作为一项资产风险比较高,反映的是被收购企业的价值。

商品声誉,是指企业投放市场的商品在质量、品牌、风格等方面的可信赖程度和知名度。

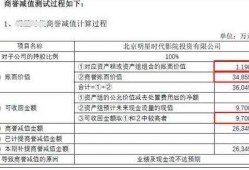

商誉减值会影响企业的利润总额。当商誉减值时,企业会减少当期利润,资产负债表会减少非流动资产、总资产、净资产。企业可以通过商誉减值来降低当期的利润,但是却不能通过转回增加利润。

商誉是什么?详解企业的商誉概念

商誉是指企业在同等条件下,能获得高于正常投资报酬率所形成的价值。这是由于企业所处地理位置的优势、或是由于经营效率高、历史悠久、人员素质高等多种原因,与同行企业比较,可以获得超额利润。

商誉是指购买方支付的超过被购买方净资产公允价值的部分,只在企业合并中产生。商誉可以分为自创商誉和合并商誉。根据会计准则的规定:自创商誉在会计上不予确认,不列入资产;合并商誉在企业合并过程中产生并予以确认,列入资产。

商誉的概念商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。

商誉(Goodwill)是能使企业中的人、财、物等因素在经济活动中相互作用,形成一种 “最佳状态”的客观存在。其经济含义是:企业收益水平与行业平均收益水平差额的资本化价格。

商誉如何进行会计处理

商誉的账务处理本科目核算企业合并中形成的商誉价值。商誉发生减值的,可以单独设置“商誉减值准备”科目,比照“无形资产减值准备”科目进行处理。非同一控制下企业合并中确定的商誉价值,借记本科目,贷记有关科目。

将商誉立即注销,即在合并日将商誉入账后,随即冲销合并企业当期收益或留存收益。对商誉不摊销但进行价值减损评价。在有效的经济寿命期内进行摊销。

商誉的确认具体账务处理如下:借:股本、资本公积、盈余公积、未分配利润,商誉(购买企业投资成本超过被合并企业净资产公允价值的差额)。贷:长期股权投资(合并成本,支付对价的公允价值)、少数股东权益。

商誉的会计处理:收入确认方法,企业所得税的会计处理方法,存货计价方法,坏账损失的核算方法,固定资产折旧方法,编制合并会计报表的方法,外币折算的会计处理方法等。

商誉值增加好还是减少好

1、一般来说,商誉值高是比较好的。这是由于企业所处地理位置的优势、或是由于经营效率高、历史悠久、人员素质高等多种原因,与同行企业比较,能获得超额利润。

2、商誉高好还是低好 商誉的高低取决于企业的实际情况,企业应当根据自身的实际情况,权衡利弊,作出合理的决策。

3、当然高好,一般来说,商誉与净资产比值越大,商誉减值概率越高,当比例大于30%时,就需注意商誉风险了。

4、商誉减值计提多或少都有其优缺点。商誉减值是对企业未来超额盈利能力的反映,商誉减值计提多了意味着公司对未来超额收益的预期较低,可能会影响公司的股价和投资者对公司的信心。

5、商誉值高好还是低好?商誉是指企业在同等条件下,能获得高于正常投资报酬率所形成的价值。商誉减值是指对企业在合并中形成的商誉进行减值测试后,确认相应的减值损失。

小伙伴们,上文介绍企业希望如何对待商誉的内容,你了解清楚吗?希望对你有所帮助,任何问题可以给我留言,让我们下期再见吧。