好久不见,今天给各位带来的是如何合并下年内部交易,文章中也会对内部交易合并报表会计分录举例进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

内部交易固定资产清理期间的合并问题

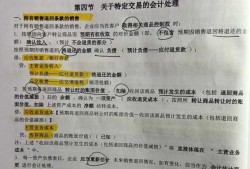

1、因此,合并时应当将销售企业已经确认的内部销售收入和内部销售成本予以抵销。同时,购买企业的个别资产负债表中存货的价值包含销售企业实现的销售毛利即未实现内部销售利润,也应予以抵销。

2、合并报表内部交易中固定资产折旧的抵消处理如下:首先,将与内部交易形成固定资产相关的销售收入、销售成本以及原价中包含的未实现内部销售损益予以抵销。其次,将内部交易形成的固定资产当期多计提的折旧费和累计折旧予以抵销。

3、在合并报表中,需要将这种交易还原至本交易没有发生的状态,即需要对固定资产的原值和折旧进行调整,以反映本来的状态。这个规定来自《企业会计准则第 33 号——企业合并财务报表》中的第 28 条规定。

4、投出的固定资产的增值税应计入合并成本。将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者属于是增值税视同销售的行为,需要按照其公允价值确认销项税额。

5、不需要进行合并抵销,通过固定资产清理这个科目转出,转至营业外收/支即可。

6、生产产设备,生产设备计提折旧计入产品成本,当产品对外出售时这部内部交易损益得已实现。

以上内容就是解答有关如何合并下年内部交易的详细内容了,我相信这篇文章可以为您解决一些疑惑,有任何问题欢迎留言反馈,谢谢阅读。