接下来,给各位带来的是应税项目所得如何计算的相关解答,其中也会对应税项目所得如何计算进项税额进行详细解释,假如帮助到您,别忘了关注本站哦!

应纳税所得额计算公式是什么

1、应纳税所得额的计算方法:采用直接法时,计算公式为:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损;采用间接法时,计算公式为:应纳税所得额=会计利润总额±纳税调整项目金额。

第1张")

2、纳税人每一纳税年度的收入总额减去准予扣除项目后的余额为应纳税所得额。

3、根据现行税法规定,应交所得税的计算公式为:应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额 应纳税所得额是企业所得税的计税依据,准确计算应纳税所得额是正确计算应交所得税的前提。

4、应交所得税计算公式=应纳税所得额×当期适用的所得税税率。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额。

5、应交所得税即企业当期应缴纳的企业所得税,其计算公式为:当期应交所得税=当期应纳税所得额×企业所得税税率。

第2张")

应交所得税的计算公式

1、应交所得税的公式:个人的应交所得税=应纳税所得额×所得税税率。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额。按会计准则规定核算时确认为费用或损失计入财务报表,但在计算应纳税所得额时则不允许扣减。

2、应交所得税计算公式:应交所得税=应纳税所得额×当期适用的所得税税率 企业所得税是指对取得应税所得、实行独立经济核算的境内企业或者组织,就其生产、经营的纯收益、所得额和其他所得额征收的一种税。

3、应交所得税即企业当期应缴纳的企业所得税,其计算公式为:当期应交所得税=当期应纳税所得额×企业所得税税率。

4、应交所得税计算公式=应纳税所得额×当期适用的所得税税率。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额。

第3张")

5、法律主观:应交所得税的公式:个人的应交所得税=应纳税所得额×所得税税率。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额。

应纳税所得额怎么算

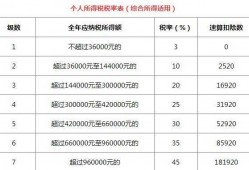

1、应纳税所得额应该这样计算:居民个人综合所得的应纳税所得额是其每年的收入总额减除费用六万元以及各项法定扣除后的金额衡咐;而经营所得的应纳税所得额是每年的收入总额减除成本、费用以及损失后的余额等。

2、(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

3、应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损 间接法 在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。

4、应纳税所得额=业务收入净额+营业外收入-营业外支出;业务收入净额=业务收入总额-(业务收入税金+业务支出+管理费用+财务费用)。

5、企业应纳税所得额有两种计算方法: 直接法企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。

6、应纳税所得额的计算具体如下:采用直接法时,计算公式为应纳税所得额等于收入总额减不征税收入减免税收入减各项扣除以前年度亏损;采用间接法时,计算公式为应纳税所得额等于会计利润总额加减纳税调整项目金额。

应纳税所得额计算公式

1、根据现行税法规定,应交所得税的计算公式为:应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额 应纳税所得额是企业所得税的计税依据,准确计算应纳税所得额是正确计算应交所得税的前提。

2、应纳税所得额的计算方法:采用直接法时,计算公式为:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损;采用间接法时,计算公式为:应纳税所得额=会计利润总额±纳税调整项目金额。

3、当期应纳税所得额的计算公式为:当期应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

4、应纳税所得额计算公式是应纳税所得额等于收入总额减不征税收入减免税收入减各项扣除减以前年度亏损。企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。

5、纳税人每一纳税年度的收入总额减去准予扣除项目后的余额为应纳税所得额。

各位小伙伴们,我刚刚为大家分享了有关应税项目所得如何计算的知识,希望对你们有所帮助。如果您还有其他相关问题需要解决,欢迎随时提出哦!