大家好呀!今天小编发现了小贷如何做好贷后管理的有趣问题,来给大家解答一下,别忘了关注本站哦,现在我们开始阅读吧!

征信上“贷后管理”次数过多,该如何是好?

1、协商还款:如果发现有逾期情况但想主动还款,可与相关网贷平台进行协商。可以优先还正规上征信的借款,这样可以减少对自己信用的不良影响,逐步改善个人信用状况。规范借贷行为:在今后的借贷过程中,应更加谨慎和规范。

2、其中贷后管理的意思就是对你本行和他行征信情况进行一个复查过程。你如果用卡用的不好的话,银行为了控制风险会选择给你降额或者封卡。其中交通银行是最典型贷后管理很多的银行。

3、半年之内不要再去申请信用卡或者贷款,民间持牌小贷也不要随便申请,因为这些查征信的产品,只要点击申请就会查一次征信,如果失败再申请,又会多一次查询次数,很容易会把征信弄花。

4、而征信因“硬”查询记录太多而导致过“花”的情况也就能够得到改善。当然,大家平时就应该注意不要频繁借贷。

什么是贷后管理及其主要内容

是指贷款发放之后到贷款收回之前的各个环节及各个方面的管理。贷后是指贷款发放之后到贷款收回之前的各个环节及各个方面的管理,包括贷后检查、贷款分类、风险预警、不良贷款管理、贷款本息回收、贷款客户关系维护等内容。

贷后管理是指提供贷款后,围绕资金的偿还对企业或项目开展的有关工作。主要包括:1.贷后检查 贷后检查是指在贷款发放之后,定期或不定期地对贷款的运行情况进行检查分析。

贷后管理是指从贷款发放或其他信贷业务发生后直到本息收回或信用结束的全过程的信贷管理。长期以来,贷后管理一直是我国银行信贷管理的薄弱环节,由于在信贷经营中存在的惯性思维和做法,当前的贷后管理工作仍然存在着许多问题。

什么是贷后管理及其主要内容 贷后管理是银行、小贷公司等金融机构开展信贷业务的重要环节,对于确保银行贷款安全和案件防控有着重要的作用,然而长期以来我国银行对贷后管理的重视程度普遍不高。

(2)贷后管理的主要内容包括:①贷后检查。②贷款质量分类与风险预警。③贷款本息 到期收回。④不良贷款管理。(3)贷后管理的具体操作主要包括:①进行动态持续的贷后检查和监测。②及时进行风险 分析与预警。

贷后管理是指商业银行在贷款发放以后所开展的信贷风险管理工作。

农信贷款下来了,怎么操作?

1、,在手机上下载安装“农信银行手机银行”,并打开进入下一界面,如图。2,点击主页面的“手机银行”,进入下一界面,如图。3,选择“大众版”,进入下一界面,如图。

2、进入页面,根据需求填写申请信息,点击提交完成申请。点击激活额度进入详情页,按要求输入信息,点击提交完成激活。击立即用款进入详情页,按要求输入信息,点击确认完成即可。

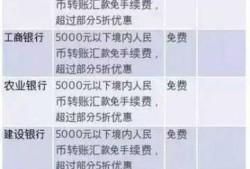

3、转出方式如下:登陆农村信用社手机银行,输入账号和密码。打开手机页面的农信贷款,点击查看金额,选择转账,输入金额,验证码即可转账成功。

贷后管理是什么意思

贷后管理是指金融机构在贷款发放后对贷款采取的跟进和管理,主要包括对借款人定期的回访、跟进借款人每期还款、贷款逾期后的催收、贷款到期后的结清等工作,是贷款业务的重要组成部分。

贷后管理是指从贷款发放或其他信贷业务发生后直到本息收回或信用结束的全过程的信贷管理。是信贷管理的最终环节 贷后管理是信贷管理的最终环节,对于确保银行贷款安全和案件防控具有至关重要的作用。

其中贷后管理的意思就是对你本行和他行征信情况进行一个复查过程。你如果用卡用的不好的话,银行为了控制风险会选择给你降额或者封卡。其中交通银行是最典型贷后管理很多的银行。

各位小伙伴们,我刚刚为大家分享了有关小贷如何做好贷后管理的知识,希望对你们有所帮助。如果您还有其他相关问题需要解决,欢迎随时提出哦!