好久不见,今天给各位带来的是控制时如何合并利润表,文章中也会对合并利润表分析案例进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

合并报表怎么做?

1、同一控制下的企业合并:被合并方的有关资产、负债应以其账面价值并入合并财务报表。

2、母公司应当将其全部子公司纳入合并财务报表的合并范围。

3、合并报表步骤 (1)检查并调整母、子公司会计报表中可能存在的误差和遗漏。(2)抵消企业集团内部交易的未实现损益。(3)抵消子公司因实现净利润而提取的法定盈余公积、和任意盈余公积。

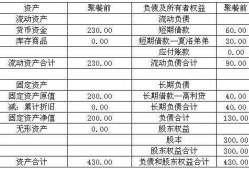

4、具体内容如下:资产负债表项目抵销,由于子公司的净权益项目要么归属于母公司,要么归属于少数股权,对于体现整体的合并报表来说,需将这两部分抵销。

5、合并报表制作方法如下:合并报表要有四项:本期销售额抵销:借:主营业务收入(本期销售额=购货方不含税购货金额)。贷:主营业务成本。本期购进但本期未销出的部分,属于本期未实现利润,予以抵销。

6、以下是制作合并报表的一般步骤: 收集子公司财务报表:首先需要收集所有子公司的财务报表,包括资产负债表、利润表和现金流量表。

同一控制下吸收合并如何编制合并财务报表

1、合并方在编制合并日的合并利润表时,应包含合并方及被合并方自合并当期期初至合并日实现的净利润,双方在当期所发生的交易,应当按照合并财务报表的有关原则进行抵消。

2、同一控制下的股权取得日合并财务报表有:资产负债表、利润表、现金流量表、所有者权益变动表。同一控制下企业合并要体现一体化存续原则。

3、例如固定资产、负债、股本等,需要在资产负债表上分别列出子公司的财务报表,以便区分。最后,在合并报表中报告母公司和子公司的财务报表。需要注意的是,在合并报表中,同一控制下的交易需要进行抵消,以避免重复计算。

4、在同一控制下,合并前,收购方和被收购方属于同一母公司的控制权。合并资产负债表的编制以母公司和子公司的个别资产负债表为依据,在编制工作底稿抵消分录的基础上合并而成。各国做法不尽相同。

5、母公司在报告期内因同一控制下企业合并增加的子公司,编制合并资产负债表时,应当调整合并资产负债表的期初数。因非同一控制下企业合并增加的子公司,编制合并资产负债表时,不应当调整合并资产负债表的期初数。

如何做合并财务报表

1、同一控制下的企业合并:被合并方的有关资产、负债应以其账面价值并入合并财务报表。

2、子公司的会计期间与母公司不一致的,应当按照母公司的会计期间对子公司财务报表进行调整;或者要求子公司按照母公司的会计期间另行编报财务报表。

3、做合并财务报表的方法如下:主要有以下五个步骤:合并财务报表的一般程序先设置合并工作底稿。

4、以下是制作合并报表的一般步骤: 收集子公司财务报表:首先需要收集所有子公司的财务报表,包括资产负债表、利润表和现金流量表。

...在年度中期增加,应如何编制合并资产负债表和合并利润表

操作步骤:(一)合并资产负债表合并资产负债表应当以母公司和子公司的资产负债表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并资产负债表的影响后,由母公司合并编制。

\x0d\x0aB、通过调整提取盈余公积的抵销分录后,合并资产负债表上的“盈余公积”项目反映母公司盈余公积帐面值和其在子公司提取盈余公积中所占的份额。

以下是制作合并报表的一般步骤: 收集子公司财务报表:首先需要收集所有子公司的财务报表,包括资产负债表、利润表和现金流量表。

合并利润表怎么编制

以下是制作合并报表的一般步骤: 收集子公司财务报表:首先需要收集所有子公司的财务报表,包括资产负债表、利润表和现金流量表。

编制合并财务报表的一般程序有5个步骤。主要有以下五个步骤:合并财务报表的一般程序先设置合并工作底稿。

编制合并财务报表,应按照以下程序进行:设置公司底稿将母公司、纳入合并范围内的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据合并至工作底稿中。

合并利润表应当以母公司和子公司的利润表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并利润表的影响后,由母公司合并编制。

到此,以上就是小编对于合并利润表分析案例的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。