朋友们,你们知道印花税的公式怎么算怎么这个问题吗?如果不了解该问题的话,小编将详细为你解答,希望对你有所帮助!

印花税怎么算

法律分析:印花税计算公式:应纳税额=应纳税凭证记载的金额*适用税率。印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

法律分析:印花税的计算方式主要包括:实行比例税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证计税金额×比例税率。实行定额税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证件数×定额税率。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率。

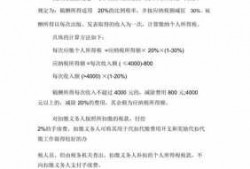

(三)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;(四)证券交易的计税依据,为成交金额。第六条 应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定。

法律主观:印花税 以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。 应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率。

印花税征税范围:印花税的征税范围是在我国境内书立或领受的各种应纳税凭证。它是通过印花税税目体现的,凡列入税目的属于征税范围,未列入的则不征税。具体包括以下几种:(1) 各类合同或具有合同性质的凭证。

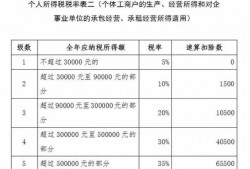

一般纳税人印花税怎么计算出来

1、实行比例税率的凭证,应纳印花税额的计算公式为:应纳印花税=凭证所载应税金额×适用比例税率;实行定额税率的凭证,应纳印花税额的计算公式为:应纳印花税额=应税凭证件数×试用单位税额。

2、法律分析:实行比例税率的凭证,应纳印花税额的计算公式为:应纳印花税=凭证所载应税金额×适用比例税率;实行定额税率的凭证,应纳印花税额的计算公式为:应纳印花税额=应税凭证件数×试用单位税额。

3、一般纳税人印花税的计算公式就是印花税应纳税额=应税凭证件数×定额税率,可通过对应的数值相乘计算。

4、应纳印花税额的计算公式为应纳印花税=凭证所载应税金额(乘以)适用比例税率;实行定额税率的凭证,应纳印花税额的计算公式为应纳印花税额=应税凭证件数(乘以)试用单位税额。

5、法律主观:一般纳税人 印花税 的计算公式: 根据印花税应税凭证的性质,分别按比例税率或者按件定额计算应纳税额。 应纳税额不足一角的,免纳印花税。

6、法律主观:印花税 以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。 应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率。

印花税的计算公式

法律分析:印花税计算公式:应纳税额=应纳税凭证记载的金额*适用税率。印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

法律分析:印花税的计算方式主要包括:实行比例税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证计税金额×比例税率。实行定额税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证件数×定额税率。

应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率。

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)第四条规定,印花税的税目、税率,依照本法所附《印花税税目税率表》执行。第八条规定,印花税的应纳税额按照计税依据乘以适用税率计算。

以上内容就是解答有关印花税的公式怎么算怎么的详细内容了,我相信这篇文章可以为您解决一些疑惑,有任何问题欢迎留言反馈,谢谢阅读。